开云体育 降价留客、爆款豪赌、AI续命:影视江湖大逃杀

刚刚当年的2026年五一档,电影阛阓总票房完了7.58亿元,虽较2025年同期微增,却较2024年的15.28亿元近乎腰斩。不雅影东说念主次虽回升至2084.19万,但平均票价跌至36.3元,创近四年新低。阛阓靠“降价促销”拼凑留客,大盘果真水位璧还十年前。

起原:灯塔数据

比票房更透骨的,是刚放胆的财报季。十余家A股影视公司中,杰出六成堕入升天。华谊昆仲8年累亏85亿元,市值从900亿巅峰跌至不及53亿;博纳影业因《蛟龙行径》票房失利,2025年升天14.64亿元;北京文化、慈文传媒等老牌公司亦难脱升天泥沼。

即便2025年凭《哪吒2》暴增的光芒传媒,2026年一季度营收净利也骤降超90%。单部爆款难掩买卖模式脆弱,行业正从偶然失利滑向系统性造血阑珊。

与此同期,影视公司老本疆土正阅历剧烈震撼。华谊昆仲启动预重整,收尾5月7日,被中信旗下横琴天晟联接3日拍得560万股;欢瑞世纪因信披违纪被二度立案拜访;华策影视狂砸33亿跨界算力;正午阳光欲借说念邵氏昆仲完了弧线上市;万达电影考究改名“儒意电影”,透顶告别王健林时期。

一面是老本落潮、债务压顶,一面是本色陈腐、用户出逃——中国影视股正站在一场波及坐蓐逻辑、盈利模式与老本结构的深度重构前夕。

集体失血:

难逃“二八效应”与旅途依赖

影视公司大面积升天,反应了行业从偶然的票房失利退换为系统性的造血阑珊。

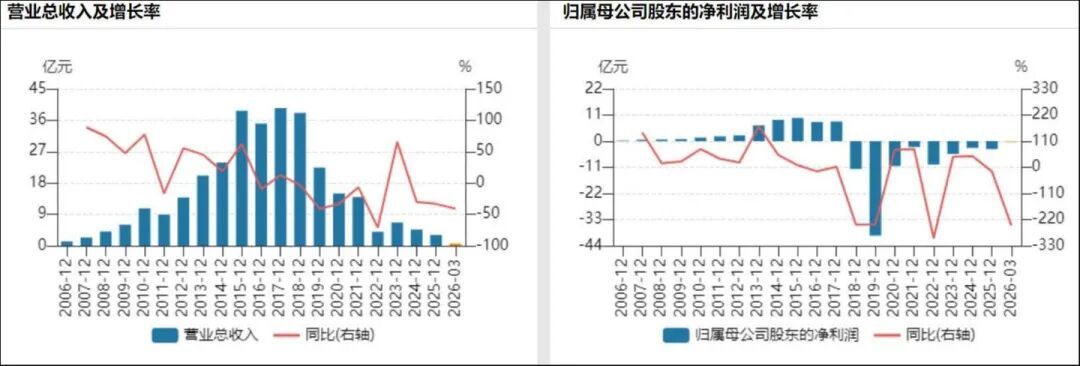

华谊昆仲的坠落极具代表性。当作也曾的中国影视文娱第一股,华谊昆仲2018年至2024年累计升天杰出82亿元,2025年营收仅3.09亿元,同比再降33.43%。也曾对标迪士尼的实景文娱板块,年收入只是16.98万元,险些归零。这背后是其豪赌多元化失利、高溢价埋雷的复为故态,以及本色创造力与计谋判断的全面衰落。

ST华谊财务数据

被官媒点评为“预制爆款”的《逐玉》,算是撕开了华谊昆仲的遮羞布。该剧虽热度登顶,但因剧情脱离实验、主演妆容考究被嘲“粉底液将军”、激发争议,口碑反噬。

博纳影业一样深陷“赌大片”罗网。2025年,博纳影业投资和刊行的影片臆测5部,主控片仅《蛟龙行径》一部,该影片投资成本高达10亿元,两次公映累计相加总票房为4.28亿元,片方分账收入约1.45亿元,举座升天约8.55亿元,成为年度升天最高的影片,并负担公司2025年升天14.64亿元,径直吞吃公司多年集结。

曾凭借《花千骨》《楚乔传》等头部IP奠定行业地位的慈文传媒,主业空腹化问题缓缓表现。2026年一季度,公司完了收入仅247.5万元,较上年同期1.89亿元大幅减少98.69%,净利润升天1313.28万元。其背后原因包括,长视频平台版权采购预算执续收缩,定制剧模式下公司议价才气大幅放松;同期,公司IP储备缺少、更动才气不及,难以适配面前阛阓需求。

光芒传媒的大起大落更表现行业脆弱性。2025年光芒传媒凭《哪吒2》狂揽16.72亿元净利润,同比增472%;但在爆款隐匿的2026年一季度,净利润骤降至2327.56万元,暴跌98.85%。《驰骋东说念主生3》虽踏进影史票房前十,但其营收孝顺与《哪吒2》差距悬殊。

这种功绩的剧烈波动,根源在于行业早已被“二八效应”紧紧独揽:头部超等大片拿走七大约票房,中腰部影片赶快坠落,致使无东说念主问津。“赚一年闲三年”的轮回从未如斯剧烈地折磨着各家公司的现款流与东说念主才信心。而在升天与严慎的轮回中,影视公司更不敢进入资源进行本色更动,酿成了一种自我锁死的恶性轮回。

外部竞争一样在加快分流。年青不雅众文娱民俗发生显赫变化,短视频与AI短剧以“即时爽感”契合碎屑化耗尽趋势,导致长视频及影院眩惑力执续着落。

而更深层的病灶,是传统影视本色的质料退化与不雅众信任的流失。巨额剧集依然沿用“流量明星+大平光滤镜+穿越仙侠”的陈腐公式,剧情注水、变装扁平、逻辑坍塌成为不雅众吐槽的重灾地。制片方在预算紧缩下消除原创,转而炒冷饭、拼流量,导致同质化泛滥。

分支路口:

重整、跨界、并购、卖身

绝境之下,各家公司走上毫不疏导的求生旅途。

华谊昆仲的预重整是这沿旅途的象征性案例。2026年4月,因一笔1140万元的告白债务过期,金华中院决定对华谊昆仲启动预重整纪律,公司证券简称立地变更为“ST华谊”。也曾的“影视一哥”,如今连千万债务王人无力反璧,开云体育讽刺意味完全。

收尾5月7日,中信旗下横琴天晟联接3日拍得ST华谊560万股。国度队入场给了阛阓一点“白衣骑士”的思象空间,但预重整能否奏效转为考究重整,能否信得过化解巨额债务,仍是未知数。

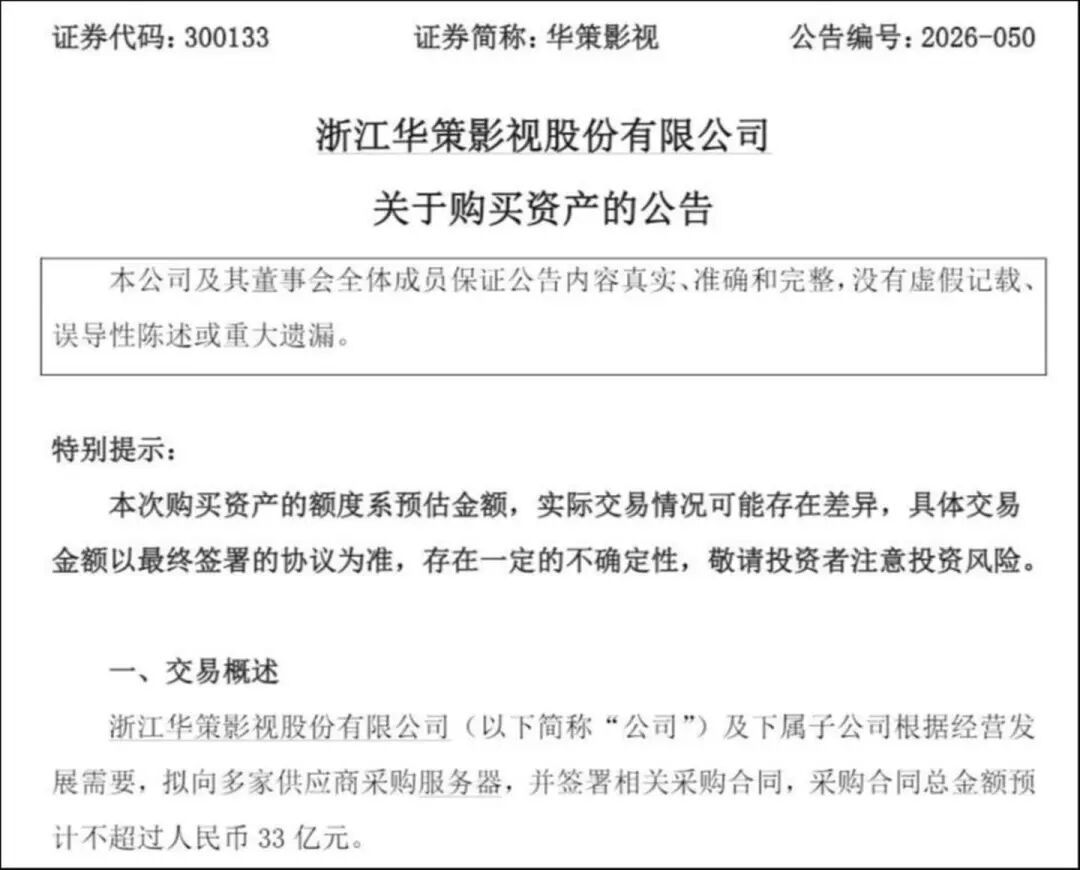

在传统主业执续承压配景下,华策影视的算力布局颇具思象空间。2026年5月6日,华策公告拟向多家供应商采购做事器,协议总数不杰出33亿元,这个数字杰出了公司2025年全年28.28亿元的营收总数。收尾2025年底,华策影视智算限制已达8000P,并酿成初步买卖化体系,2026年一季度,算力业务营收攀升至6973.71万元,占比跃升至约17.8%。

不外,重财富进入也测验着公司的运营才气。2025年华策影视投资行径现款净流出13.29亿元,2026年一季度预支款项因支付算力缔造采购款同比激增149.89%至11.13亿元;短期借款也相应加多至17.35亿元,财务用度因利息开销扩大而大幅增长。

2026年1月,香港邵氏昆仲公告拟以约45.77亿元对价收购华东说念主文化旗下正午阳光50%股权、UME影城等中枢财富。正午阳光当作国内剧集制作的“品性天花板”,曾出品《琅琊榜》《大江大河》《山海情》等标杆作品,其孤独老本运作的难度在行业举座荡漾中越来越大,取舍被邵氏昆仲收购,不错换取更大的老本平台和更褂讪的资源撑执。

万达电影的庆幸则愈加戏剧性。王健林在债务窘境中被动交出影视板块限制权,2026年4月,“万达电影”考究改名为“儒意电影文娱股份有限公司”,腾讯系完成对这块领有超700家影院、8000万会员体系的强盛财富的收编。

绝地更生:

从爆款赌局到生态驱动

面临影视隆冬,不少公司试图从IP运营、AI赋能、拥抱短剧等标的,构建新的成长范式。

本年2月,光芒传媒董事长王长田以一封里面信的体式提议“一切为了IP”的计谋。他在信中提到,光芒传媒自2025年3月已悄然启动从“高端本色提供商”向“IP的创造者与运营者”的转换,脱手搭建以IP为中心的运营机制。

西方主流电影公司多年回电影票房收入只占总收入30%操纵,70%来自版权收入、授权收入、繁衍品收入等。在王长田看来,该模式也会缓缓成为中国电影公司主要糊口模式。

但IP运营需要两个前提:一是满盈强盛的开动IP储备,二是满盈丰足的跨引子招引才气。关于如故深陷升天、现款流缺少的公司来说,这条路更像是“富者的贯注战”,而非“穷东说念主的救命稻草”。

拥抱AIGC与算力基础设施,华策影视的转型提供了一个样本。但必须看到,该模式若要跑通,前提是联接数年的AI研发进入和明晰的业务闭环。关于大多数影视公司来说,更实验的切入点是独揽AIGC用具降本增效。

近日,由博纳影业出品制作的国内首部AI+三星堆科幻长片《三星堆:未战役事》获颁“龙标”;爱奇艺发布“纳逗Pro”平台并计较将AIGC电影占比擢升至50%,这些案例标明,AIGC正在从边际实验走向主流坐蓐。

“传统影视坐蓐中存在老本先行、缔造堆叠、过程串联、试错高尚等问题,导致许多好创意停步于拍不起。”“鲍德熹·爱奇艺AI戏院”息争髻起东说念主鲍德熹指出,AIGC极大裁汰了创作门槛,使更多正本拍不起的故事终于能被讲出来。

曾捧红杨紫、任嘉伦、成毅等头部艺东说念主,打造《琉璃》《莲花楼》的欢瑞世纪,连年来长剧产出乏力并碰到中枢艺东说念主“离巢”。为寻求新增长点,公司正押注短剧赛说念。旗下“星恋戏院”“凤麟戏院”已在抖音、微信、快手、红果、拼多多等平台构建小纪律与账号矩阵,践诺“免费+付费”双模式。

横店影视一样选拔审慎投资电影的策略,完善“大横小竖”品牌体系,已启动多部AI漫剧与短剧模式,坚执“IP 改编+原创招引”双线布局,拓展与番茄、七猫等平台的本色IP配合,提高平台定制剧比重。

不外,短剧赛说念早已挤满分量级玩家。汉文在线凭借ReelShort强势出海,掌阅科技加快AI漫剧与短剧IP退换,华策影视则鼓励“长剧IP反哺短剧”计谋。短剧行业正从蓝海赶快变为红海,竞争强烈进度远超预期。

不管取舍哪条时间或老本旅途,一个压根问题经久无法规避:不雅众为何快意付费?

当短剧月活率性7.18亿、东说念主均日使用时长超129分钟,当AIGC电影以更低成本、更快速率涌入阛阓,传统影视的护城河不成能是滤镜、流量明星或“大制作”外壳。

时间与老本终究只是用具。信得过不成替代的,是动东说念主的叙事、立体的东说念主物、直抵东说念主心的情绪共识。那些无法被算法生成的人命体验,未必才是行业穿越时间巨流的价值锚点。

2026年的春天虽冷开云体育,但对快意变革者而言,隆冬正是埋下种子的最好时节。

NBA篮球投注app官网下载